Enflasyon dönemlerinin en büyük kaybedeni ücretliler ve dar gelirlilerdir. Serveti olanların, taşınmazları, taşıtları, malları enflasyonla birlikte değerini korur. Yüksek faiz getirisinden de yararlanırlar. Ama bordro mahkumlarının maaşları enflasyonla birlikte hızla erir.

Türkiye’de ücretlilerin enflasyonla eriyen maaşları, maaş artışına paralel şekilde artırılmayan vergi tarife dilimleriyle de ayrıca erimektedir. Sadece maaşları değil, yemek istisna hakları ve benzeri diğer istisnalar da eriyip gitmektedir.

DÜŞÜK ARTIŞLAR VERGİ ADALETİNİ DAHA DA BOZUYOR

Mali güce göre vergileme ilkesi Anayasamızın da öngördüğü bir ilkedir. Vergi adaleti yönünde vergi politikası uygulaması açısından da gereklidir. Mali güce göre vergilendirme, esas itibariyle, kişilerin ekonomik ve kişisel durumları göz önüne alınarak vergilendirilmeleridir. Ancak, vergi uygulamalarımız vergi adaletini tesis etmeye yardımcı olmak bir yana, tam tersine bozucu bir şekilde çalışıyor. Aşağıda tarife dilimleri uygulaması bu konudaki çarpıcı örneklerden birisidir.

TARİFE DİLİMİ NEDİR? NEDEN ÖNEMLİDİR?

Gelir vergisinde artan oranlı vergileme söz konudur. Ücret gelirleri de Gelir Vergisi Kanununa göre vergilendirildiği için artan oranlı tarife dilimi yoluyla vergilenir.

Gelir vergisinin hesabında, Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi tarifesi uygulanır. Bu tarife artan oranlı dilim usulüne göre belirlenmiştir. Örneğin 2024 yılı için gelir vergisi tarifesi ücretliler için aşağıdaki gibidir.

• 110.000 TL’ye kadar 15%

• 230.000 TL’nin 110.000 TL’si için 16.500 TL, fazlası 20%

• 870.000 TL’nin 230.000 TL’si için 40.500 TL fazlası 27%

• 3.000.000 TL’nin 870.000 TL’si için 213.300 TL, fazlası 35%

• 3.000.000 TL’den fazlasının 3.000.000 TL’si için 958.000 TL, fazlası %40

Yukarıdaki tabloya göre bir ücretlinin yıl içinde elde ettiği ücretin gelir vergisine tabi matrahı ilk dilime gelinceye kadar %15 üzerinden vergilenir. Bu dilim aşılınca, dilimi aşan tutarlar için daha yüksek oran uygulanır ve ücretlinin eline geçen net maaş düşer. Artan oranlı vergileme nedeniyle ücretlinin yıl başındaki ve yıl sonundaki maaşı farklılaşır.

DÜŞÜK TAYİN EDİLEN VERGİ DİLİMLERİ GİZLİ VERGİ ZAMMIDIR

Tarife dilimleri, ücretlilerin yıl başındaki net maaşlarını ilerleyen aylarda azaltan bir unsur olduğu için çalışanlar için büyük önem taşır. Düşük tayin edilen gelir vergisi dilimleri, ücretlinin yıl içinde kısa bir süre içinde üst dilimdeki vergi oranı üzerinden vergilendirilmesine neden olur. Bu ise, fazla vergi ödemektir. Gizli vergi zammıdır.

Tarife dilimleri yıllardır olması gereken düzeyin altında belirlenmektedir. Birincisi, mevzuattan kaynaklı olarak her yıl yeniden değerleme oranının %5’i aşmayan kesirlerinin tarife dilim artışında dikkate alınmamasıdır. Oysa aynı mevzuatı yapanlar, maktu ÖTV artışını yapanlar virgülden sonraki dört haneyi de esas alarak vergi artışları yapıyorlar. Yani kuruşun binde birini bile dikkate alıyorlar. İşçinin hakkı olan tarife dilim artışında, yemek bedeli istisna tutarı artışında ve benzeri alanlarda ise %5’e kadar olan kısmı siliveriyorlar.

ASGARİ ÜCRETİN 21 KATINDAN 5,5 KATINA KADAR DÜŞTÜ

Aşağıdaki tablodan da görüldüğü üzere 2000 yılında gelir vergisi tarifesinin ilk dilimi bir aylık brüt asgari ücretin 21 katına denk gelmekteydi. 2010 yılından itibaren ilk gelir dilimi asgari ücretin bir yıllık brüt tutarının altında kalmaya başlamıştır. 2024 yılında 5,5 aylık brüt asgari ücret tutarı toplamı gelir vergisi tarifesinin ilk dilime eşit olmaktadır. Bunun anlamı şudur, vergi tarife dilimleri maaş artış oranını takip edememiş, bundan dolayı ücretli maaş artışlarının bir kısmını yine vergi olarak ödemek zorunda kalmıştır.

ÇALIŞANLARIN VERGİ KAYBI NE KADAR?

2000 yılında gelir vergisi tarifesinin ilk dilimi brüt asgari ücretin 21 katı idi. Bu oranı bugüne uyarladığımızda gelir vergisi tarifesinin ilk diliminin 420.000 TL olması gerekiyor. Oysa 2024 yılı için gelir vergisi tarifesinin ilk dilimi 110.000 TL’dir. 2000 yılında ikinci gelir dilimi birinci gelir diliminin 2,5 katı idi. Buna göre ikinci gelir dilimi de 1.050.000 TL olmaktadır. Bunun anlamı 2000 yılındaki gibi bir sistem olsa çalışanlar ilk vergi dilimine matrahları 420.000’lirayı aştığında girecekti. Örneğin brüt maaşı 40.000 TL olanlar yıl boyunca aynı oran üzerinden vergilenecek, çalışanların büyük bir çoğunluğu ise bir üst dilime dahi geçmeyecekti.

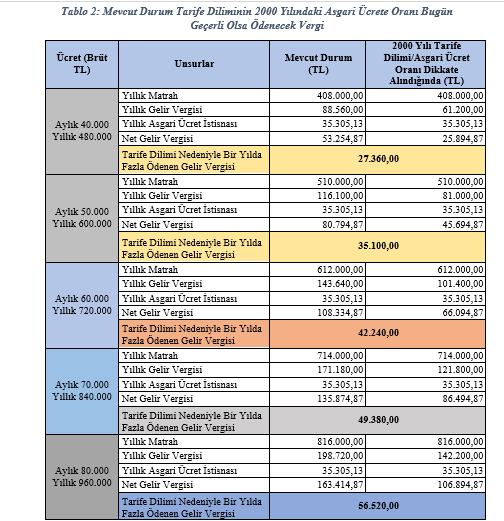

Konunun daha net anlaşılması için olayı örneklerle somutlaştırmak istiyorum. Bunun için mevcut durum ve 2000 yılındaki ilk dilim-asgari ücret orantısına uygun gelir dilimleri için bazı brüt maaşların vergi kayıplarını tek tek hesapladım. Buyurun tablo aşağıdadır:

Yani bugün ortalama 60.000 TL brüt maaş ile çalışan bir vatandaş, politik tercihlerin bir sonucu olarak bu yıl için 42.240 TL daha fazla gelir vergisi ödemiş olacaktır. Yukarıdaki tablo bize, ücretlinin tarife dilimi nedeniyle uğradığı kaybın bir yıllık dönemde bile ne kadar büyük olduğunu göstermektedir. Son 24 yıl için yapılacak hesaplamada çalışanın kaybının çok büyük tutarlara ulaşacağı açıktır.

Tarife dilimindeki artışın yeniden değerleme oranında artırılmaması, %5’lik kesirlerin dikkate alınmaması nedeniyle yapılacak hesaplamalarda da çalışanların tarife dilimindeki eksik artış nedeniyle önemli tutarda kayba uğradıkları görülmektedir.

Neresinden bakarsanız bakınız bu tablo, vergi sisteminin çalışandan, ücretten, emekten yana olmadığını göstermektedir.

VERGİ TARİFE ZULMÜNE NEDEN SON VERMİYORLAR?

Doğumdan ölüme, iğneden ipliğe, ekmekten suya kadar her şeye vergi ödeyen bireyler olarak sormak hakkımız.

Damga vergisi, harçlar ve diğer pek çok vergi artışında yeniden değerleme oranı kuruş kuruşuna uygulanırken, ÖTV maktu artışlarında bir kuruşun binde biri tutarındaki artış bile dikkate alınırken yıllardır gelir vergisi dilimleri üzerinden bordro mahkumuna yıllarca neden gizli vergi zammı yapılmaktadır.

Vergi torba yasasındaki önemli amaçlardan birinin de vergi adaleti olduğunu söyleyen Sayın Hazine ve Maliye Bakanı milyonlarca çalışanın maaşına gizli vergi zammı anlamına gelen tarife dilimi zulmüne dur diyecek bir düzenlemeyi bu torba yasaya neden eklememektedir.

Ücretlilerin talebi kendilerine yeni bir istisna tanınması, özel bir lütuf sunulması değil, yıllarca dilim dilim, gizli gizli ellerinden kayıp giden gelir kayıplarına bir noktada son verilmesidir. Haklı bu talebe hayır demek mümkün müdür?

Yıllardır işçiye, emekçiye, memura tarife dilimi ile zulmedenler, hayat pahalılığı ile sınayanlar, enflasyon canavarı ile baş başa bırakanlar; “vergi adaletini tesis edeceğiz” cümlesini bir zahmet kurmasınlar…